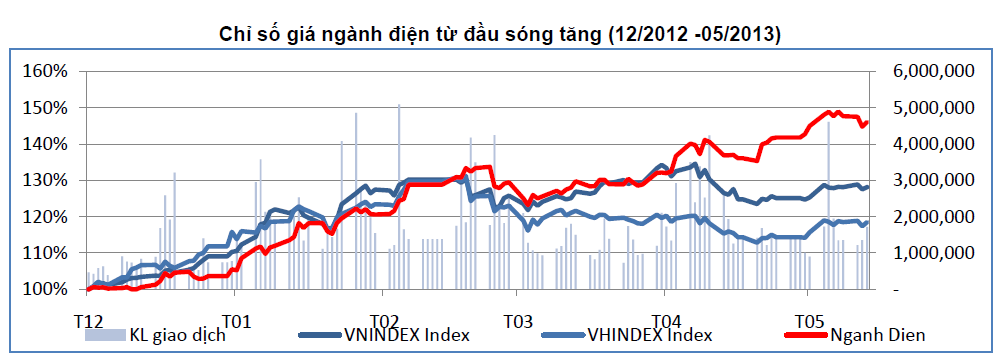

CTCP Chứng khoán Ngân hàng BIDV (BSC) vừa công bố báo cáo cập nhật về ngành điện với quan điểm ngành này hấp dẫn về dài hạn cho mục tiêu ổn định và đa dạng hóa danh mục đầu tư.

Theo BSC, ngành điện có tính chất phòng thủ tốt trong suy thoái và với tỷ suất lợi nhuận khá cao so với ngành khác, cổ tức trả đều hơn thì năm 2013 việc đầu tư vào ngành phòng thủ cao như ngành điện là một trong những lựa chọn hợp lý.

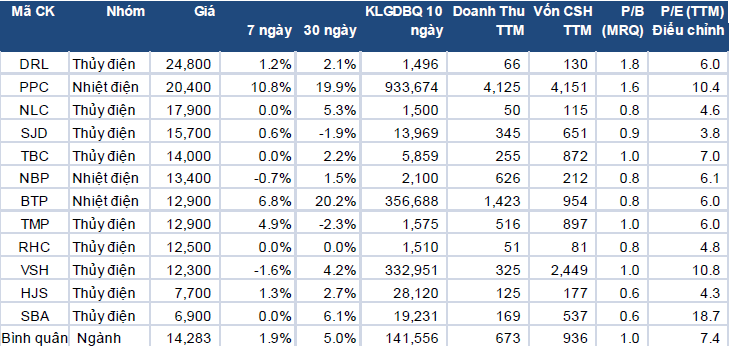

Theo BSC, ba công ty dẫn đầu ngành về nhiêt điện và thủy điện là PPC, BTP và VSH. Sự biến động theo chiều hướng có lợi trong trung hạn của tỷ giá Yên Nhật và Won Hàn Quốc sẽ tăng sức hấp dẫn cho PPC và BTP.

Từ ngày 20/4/2013, giá than bán cho điện đã được phép điều chỉnh bằng với giá thành sản xuất than của năm 2011, mức giá mới bằng 85%-87% giá thành sản xuất than của năm 2013 tùy chủng loiaj. do vậy theo BSC khả năng tăng giá điện trong năm 2013 là “không thể tránh khỏi”. Tuy nhiên BSC cho rằng EVN mua điện với giá và thời gian hợp đồng khác nhau nên việc các công ty có được hưởng lợi từ việc tăng giá mua điện hay không phụ thuộc vào từng công ty.

Với việc hạn hán cao tại các tỉnh miền Trung và Tây Nguyên, năm nay các nhà máy thủy điện ở miền Trung sẽ không đủ nước để chạy công suất cao như năm 2012 và lợi nhuận của các công ty này bị đánh giá giảm, bên cạnh đó, nhóm điện than và khí phải vận hành tăng công suất để bù đắp sẽ có lợi nhuận cao hơn.