CTCP Chứng khoán Dầu khí (PSI) công bố tỷ lệ an toàn vốn khả dụng đạt 237% tại thời điểm 30/6/2012. Vốn khả dụng đạt 390 tỷ đồng, giá trị rủi ro thị trường đạt 96,5 tỷ đồng, chiếm 58,7% tổng giá trị rủi ro.

Về các hạng mục đầu tư:

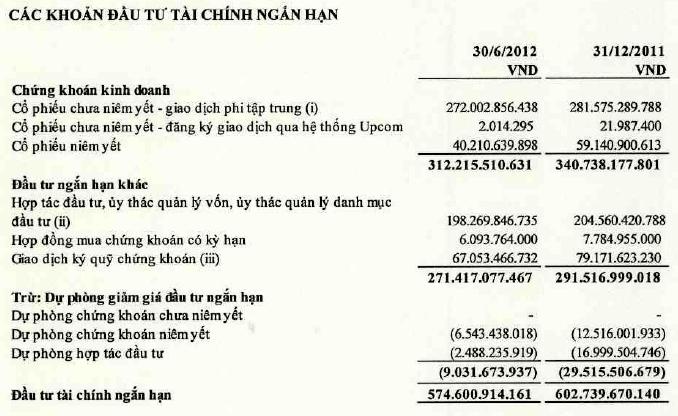

Trong báo cáo soát xét bán niên PSI có nêu ra danh sách các cổ phiếu trong danh mục tự doanh nhưng chỉ nêu đích danh các cổ phiếu niêm yết như PVS, PET, AAA, LAS tuy nhiên các cổ phiếu OTC thì không nêu đích danh tên và từng khoản đầu tư mỗi cổ phiếu.

Kiểm toán Delloite đã lưu ý về việc PSI đã không trích lập dự phòng giảm giá cho các khoản đầu tư cổ phiếu OTC với tổng giá trị đầu tư 272 tỷ đồng và khoản ủy thác đầu tư cổ phiếu OTC với giá trị đầu từ gần 64,5 tỷ đồng.

Do công ty kiểm toán Deloitte không thực hiện kiểm toán mà công tác soát xét chỉ bao gồm việc trao đổi với nhân sự của công ty và áp dụng các thủ tục phân tích trên những thông tin tài chính nên Delloite không thể xác định mức độ hợp lý của các báo giá về giá trị thị trường của các cổ phiếu OTC để xác định dự phòng giảm giá các khoản đầu tư ngắn hạn.

3 CTCK được PSI lấy giá tham chiếu OTC là CTCK Navibank, CTCK Hòa Bình và CTCK Châu Á Thái Bình Dương (APEC), PSI đã đánh giá thận trọng và khẳng định công ty không phải trích lập dự phòng giảm giá chứng khoán cho các khoản đầu tư này.

Tổng giá trị các khoản đầu tư tài chính ngắn hạn của PSI tại thời điểm 30/6/2012 là 574,6 tỷ đồng trong đó có khoản hợp tác đầu tư, ủy thác quản lý vốn, ủy thác quản lý danh mục đầu từ 198 tỷ đồng, công ty không trích lập dự phòng các khoản này, giao dịch margin 67 tỷ đồng.

Kiểm toán cũng lưu ý về khoản phải thu khách hàng, số dư các khoản phải thu bao gồm 56 tỷ đồng phải thu một nhóm đầu tư tại TP.HCM. Tại 30/6/2012, NĐT đã sử dụng giá trị các cổ phiếu sở hữu, tiền mặt và các giấy chứng nhận quyền sử dụng đất tại TP.HCM và các tài sản khác trị giá 64,9 tỷ đồng để đảm bảo cho khả năng thanh toán cho số dư nợ này.

PSI đã ký hợp đồng với một công ty thẩm định giá độc lập để thẩm định các quyền sử dụng đất nếu trên, tuy nhiên 2 lô đất giá trị hơn 20 tỷ đồng được định giá tại thời điểm tháng 1/2012 dựa trên giả định các lô đất này sẽ được chuyển đổi thành công với mục đích sử dụng thành đất trồng cây lâu năm và đất trồng lúa thành đất ở.

Tuy nhiên việc chuyển đổi mục đích sử dụng của 2 lô đất trên chưa hoàn thành, Ban giám đốc PSI tin tưởng giá trị quyền sử dụng 2 lô đất trên phù hợp với giá thị trường, đủ bù đắp số dư các khoản phải thu liên quan nên ko trích lập dự phòng phải thu với các khoản này.

Trong khi đó, theo Deloitte, kiểm toán không thể xác định được giá trị các quyền sử dụng đất có đảm bảo khả năng thanh toán cho các khoản công nợ hợp tác đầu tư 56 tỷ đồng ở trên.

Deloitte cũng lưu ý việc trong năm 2011 PSI đã ghi nhận khoản doanh thu và khoản phải thu phần doanh thu cổ tức năm 2011 từ một khoản đầu tư với số tiền 11 tỷ đồng trên cơ sở HĐQT của công ty nhận đầu tư đã đồng ý về chủ trương tạm ứng cổ tức 10% năm 2011 cho công ty.

Tuy nhiên đến tháng 5/2012 thông tin này mới chính thức được công bố cho cổ đông nên kiểm toán lưu ý việc nếu ghi nhận doanh thu tại thời điểm PSI chính thức được quyền nhận cổ tức thì doanh thu 6 tháng đầu năm 2012 của PSI sẽ tăng lên 11 tỷ đồng và doanh thu 2011 giảm một khoản tương ứng.

6 tháng đầu năm 2012 PSI lãi ròng hơn 4 tỷ đồng trong khi cùng kỳ 2011 lỗ hơn 80 tỷ.