Báo cáo chiến lược tháng 8/2013 của CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) nhận định TTCK tháng 9 nhìn chung sẽ không có nhiều đột biến. Đây là giai đoạn tích lũy và hình thành mặt bằng giá sau một quá trình giảm điểm. Khoảng dao động của Vn-Index trong tháng 9 dự báo nằm trong khoảng 465-485 điểm.

Theo BSC, trong nửa đầu tháng 9 việc 2 quỹ ETF cơ cấu danh mục sẽ có ảnh hưởng tiêu cực đến thị trường, 2 quỹ sẽ phải bán nhiều cổ phiếu chủ chốt trên hai sàn để gia tăng các cổ phiếu có tầm ảnh hưởng ít hơn đến các chỉ số.

Thị trường sẽ tích cực hơn từ nửa sau tháng 9 khi thông tư hướng dẫn VAMC đi vào hiệu lực, NHNN đẩy mạnh tăng trưởng tín dụng toàn ngành để đạt mục tiêu 12%, dòng vốn đầu tư sẽ quay trở lại đón đầu các DN dự kiến có kết quả kinh doanh tốt quý III.

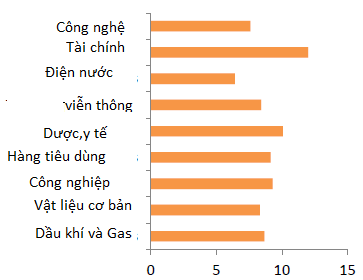

Theo thống kê của BSC, PE của Vn-Index hiện nay ở mức 12,2 lần, tương đối thấp so với nhiều thị trường mới nổi trong khu vực.

PE của ngành điện, nước thấp nhất trong các nhóm ngành (PE của PPC ở mức 4,4 lần).

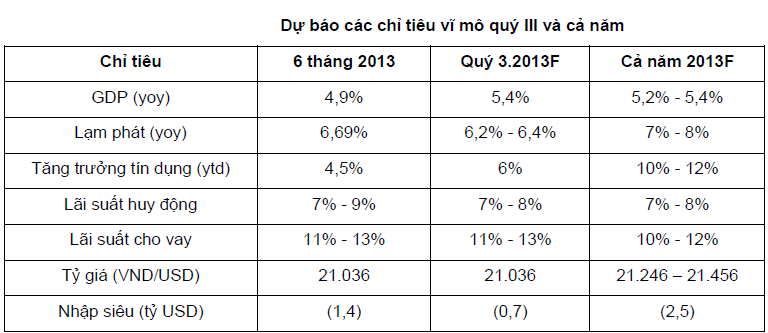

Đánh giá về tình hình kinh tế vĩ mô, BSC cho rằng các chỉ số vĩ mô chính liên quan tới sức sản xuất của nền kinh tế nhìn chung vẫn trong xu hướng đi ngang hoặc chỉ tăng chậm, FDI, xuất nhập khẩu tăng trưởng mạnh nhưng tín dụng, tỷ giá và CPI vẫn tiềm ần rủi ro.

BSC cho rằng cuộc họp sắp tới 17/9 của FED được xem là rất quan trọng cho số phận gói định lượng QE3, sẽ ảnh hưởng mạnh đến sự dịch chuyển của các dòng vốn giá rẻ trên thế giới, đặc biệt tại các thị trường biên và mới nổi như Việt Nam. Ngoài ra các thông tin về Syria cũng sẽ ảnh hưởng tới TTCK các quốc gia.