Hôm qua thông tin Công ty lốp Kumho lên kế hoạch mở rộng tại Việt Nam được đăng tải trên các phương tiện truyền thông.

Công ty săm lốp Kumho là một thành viên của Tập đoàn Kumho Asiana. Kế hoạch của công ty này là đầu tư 100 triệu USD để mở rộng nhà máy sản xuất lốp tại tỉnh Bình Dương. Khoản đầu tư này nhằm mục đích tăng công suất của nhà máy từ 3,3 triệu lốp/năm lên 5 triệu lốp/năm.

Nhiều nhà đầu tư e ngại

"Ông lớn" nước ngoài có ý định đầu tư lớn, nhất là khi dự định này được nhấn mạnh là "bắt đầu từ năm sau". Tức, nếu doanh nghiệp Việt chưa kịp đầu tư trước đó thì sẽ khó lòng chạy kịp với tiến độ của doanh nghiệp lớn nước ngoài.

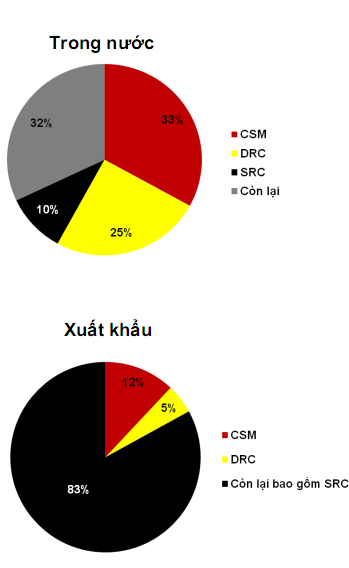

Thông tin này khiến không ít cổ đông của các doanh nghiệp săm lốp niêm yết như CSM và DRC và SRC lo ngại.

Website của CSM thể hiện rất rõ các hạng mục lốp mà doanh nghiệp này sản xuất. Riêng ô tô, CSM có 3 loại lốp chính là Nhóm lốp Radial, lốp xe nâng và nhóm lốp Bias. Dự án lốp Radial mà CSM sắp đưa vào hoạt động chủ yếu được sử dụng cho xe du lịch và xe bán tải. Ngoài ra, CSM cũng sản xuất lốp xe máy, xe công nghiệp...

Sau thông tin của Kumho tires hôm nay, công ty chứng khoán Bản Việt cũng một lần nữa khẳng định: Kumho đầu tư là chuyện của....Kumho. Các doanh nghiệp săm lốp niêm yết như DRC và CSM bị tác động không đáng kể.

Theo nghiên cứu của chuyên viên phụ trách mảng vật liệu cơ bản Nguyễn Xuân Huy của VCSC, doanh nghiệp DRC và CSM không cạnh tranh trực tiếp với các công ty nước ngoài như Kumho Tires. DRC và CSM tập trung vào phân khúc lốp xe tải, trong khi các công ty nước ngoài tập trung vào phân khúc lốp xe ô-tô con. Các công ty nước ngoài cũng tập trung vào xuất khẩu thay vì thị trường trong nước. Năm 2012, Kumho Tire chiếm 43% kim ngạch xuất khẩu lốp của Việt Nam. Vì vậy, theo chuyên viên, việc đầu tư mở rộng của Kumho Tire sẽ không có tác động đáng kể lên các công ty sản xuất lốp của Việt Nam trong ngắn hạn.

Trong một báo cáo mới ra hồi cuối tháng 8 năm 2013 của VCSC về CSM, VCSC cho biết, nhà máy lốp radial sẽ đi vào hoạt động muộn hơn 1 quý so với dự báo trước đây của VCSC. Ngoài ra, đơn vị này cũng cho biết biên lợi nhuận của công ty đạt đỉnh trong quý 2/2013 do giá cao su tự nhiên chạm đáy .VCSC cho rằng biên lãi gộp của CSM có thể vẫn tăng trong các quý sau nhờ các nguyên liệu sản xuất khác giảm nhưng giá cao su là yếu tố quan trọng nhất đã chạm đáy.